Por Miguel Ángel Ávila Milpa

El 28 de junio de 2023, el Instituto Nacional de Estadística, Geografía e Informática (INEGI) publicó el Comunicado de Prensa No. 377/23 “Estadísticas a propósito del día de las microempresas y las pequeñas y medianas empresas”, que revela estadísticas en relación con las micro, pequeñas y medianas empresas, en las que se destaca la siguiente:

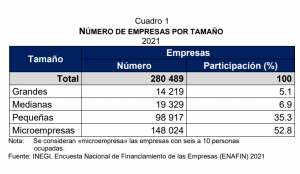

Como puede observarse en el cuadro anterior, hasta 2021, 88.% (pequeñas 35.3% y microempresas 52.8%) de las empresas en México pertenecían al sector micro y pequeña empresa, lo que nos llevaría a la conclusión de que sus procesos operativos, financieros y de toma de decisiones no deben implicar riesgos importantes o complejos. Asimismo, de acuerdo con datos de la Organización de las Naciones Unidas (ONU), las micro, pequeñas y medianas empresas (en adelante MIPYMES) representan el 90% de las empresas, entre el 60 y 70 por ciento del empleo y 50% del Producto Interno Bruto (PIB) a nivel mundial (ONU, 2023).

Podemos entonces apreciar que las MIPYMES constituyen la parte medular del sistema económico global, y como se comenta anteriormente, se supone menor complejidad en sus procesos operativos y financieros, por ende, el cumplimiento normativo, legal y regulatorio que les aplica debería ser, en el mismo sentido, menos complejo. Para ejemplificar esto, el Consejo Internacional de Normas de Contabilidad (IASB, por sus siglas en inglés) ha puesto a disposición de este sector las “Normas Internacionales de Información Financieras para MIPYMES”, que es un marco contable condensado que contiene los pronunciamientos de las normas internacionales de información financiera que resultan de mayor relevancia para que este sector pueda presentar estados financieros con base en dicho marco contable, y que cumplan con sus requerimientos de presentación y revelación.[1]

[1] Es importante tener en cuenta que este marco contable aplica par solamente para aquellas entidades que han elegido las Normas Internacionales de Información Financiera o IFRS como marco contable.

Lo anterior nos lleva a pensar, si en la preparación de los estados financieros de estas entidades se permite aplicar un marco de información financiera “condensado” y menos complejo, que les permite estar en cumplimiento del mismo ¿Qué pasa con las auditorías de estados financieros que se practican a estas entidades? Antes de dar respuesta a este cuestionamiento, recordemos que muchos países a nivel mundial, entre ellos México, aplican las Normas Internacionales de Auditoría (NIA o ISA, por sus siglas en inglés) para llevar a cabo encargos de auditoría; este marco normativo aplica a todas las entidades donde se aplican las NIA, sin importar el tamaño de las entidades auditadas.

Desde hace algunos años, el Consejo Internacional de Normas de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) quien es el encargado de emitir y revisar las NIA, se ha dado a la tarea de responder el cuestionamiento anteriormente planteado, pues se ha dado a la tarea de analizar como “simplificar” la aplicación de las NIA en encargos de auditoría de MIPYMES, o, como este organismo les ha llamado, entidades menos complejas, y al parecer lo han logrado, pues el pasado 6 de diciembre de 2023, el IAASB emitió las “Normas Internacionales de Auditoría para entidades menos complejas”. Esta norma esta dirigida a auditores de MIPYMES, tomando en consideración algunos factores como son:

-

- Obtener un grado de seguridad razonable mientras se usa un lenguaje simple en el flujo de la auditoría.

- Clarifica y hace concisos los requerimientos y guías de las NIA.

- Se enfoca a asuntos aplicables a entidades menos complejas.

Asimismo, la aplicación de esta nueva norma tiene ciertas limitaciones, como:

-

- No puede ser utilizada para auditorías de estados financieros de entidades listadas en un mercado o bolsa de valores.

- No puede ser utilizada para auditorías de estados financieros de entidades de interés público.

- No puede ser utilizada para auditorías de estados financieros consolidados de grupos empresariales, salvo algunas excepciones.

- No se puede aplicar cuando en algún territorio o jurisdicción se prohíba su uso.

Las NIA para entidades menos complejas inician su vigencia para ejercicios que inicien en o después del 15 de diciembre de 2025, sin embargo, se permite su aplicación anticipada.

(IAASB , 2024)

Para mejor entendimiento, IAASB ha puesto a disposición de auditores y demás interesados, el texto de la norma y material de guía en el portal ISA for LCE: A Standard for Audits of Less Complex Entities | IAASB.

Referencias:

INEGI (2023). Comunicado de Prensa No. 377/23 “Estadísticas a propósito del día de las microempresas y las pequeñas y medianas empresas”. https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2023/EAP_DIAMIPYMES.pdf

ONU (2023). Día de las Microempresas y las Pequeñas y Medianas Empresas 27 de junio. https://www.un.org/es/observances/micro-small-medium-businesses-day

IAASB (2024). INTRODUCTION TO THE ISA FOR LCE The International Standard on Auditing for Audits of Less Complex Entities. https://ifacweb.blob.core.windows.net/publicfiles/2023-12/IAASB-Audits-Less-Complex-Entities-LCE-Fact-Sheet.pdf

[1] Es importante tener en cuenta que este marco contable aplica par solamente para aquellas entidades que han elegido las Normas Internacionales de Información Financiera o IFRS como marco contable.